Pesquisa

OBJETIVO PRINCIPAL: Demonstrar que há a incidência de juros composto através do estudo de caso e de pesquisa na área, via trabalho pericial.

OBJETIVO PRINCIPAL: Demonstrar que há a incidência de juros composto através do estudo de caso e de pesquisa na área, via trabalho pericial.

SFN – Sistema Financeiro Nacional – “Conjunto de instituições financeiras e instrumentos financeiros que visam transferir recursos dos agentes econômicos (pessoas, empresas, governo) superavitários para os deficitários”.

“A Taxa de Juro é o coeficiente que determina o valor do juro, isto é, a remuneração do fator capital utilizado durante certo período de tempo”. Assaf Neto (2003, p.16).

“Regime de capitalização é o nome dado ao processo de formação de capital ao longo do tempo” Segurato et, all (2008,p.30).

Juros Simples: É feito em cima do valor inicial da dívida. Cresce de forma linear ao longo do tempo. Incidem somente sobre o capital inicial ao longo da operação, não registra juros sobre o saldo dos juros acumulados. Progressão aritmética

Juros Compostos: Parte sempre do valor atualizado da dívida, ou seja, valor da dívida vai se acumulando, é cobrado juros sobre juros, sobre cada período medido. Progressão geométrica.

No cálculo dos juros compostos é possível então verificar o que é chamado de ANATOCISMO – a cobrança de juros sobre juros, que é de acordo com o Art. 4º do decreto 22.626 (BRASIL, 1933), É PROIBIDO.

“É proibido contar juros dos juros: esta proibição não compreende a acumulação de juros vencidos aos saldos líquidos em conta corrente de ano a ano.”

MÉTODOS MAIS USADOS DE FINANCIAMENTO

(Sistema de Amortização Constante) – mantém o valor da amortização constante em todos os pagamentos, o valor do principal da dívida é dividido pela quantidade de parcelas a serem pagas. Os valores das parcelas vão diminuindo ao longo do tempo, pois o principal vai diminuindo à medida que vai sendo amortizado.

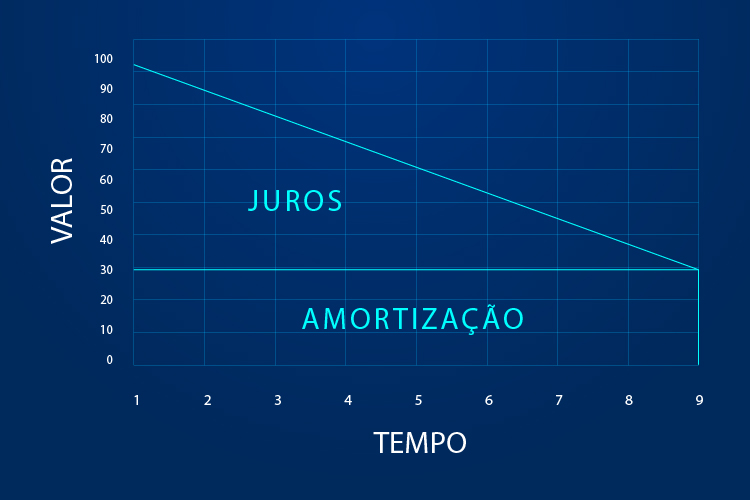

(Sistema de amortização Francês) – as parcelas são iguais durante todo o financiamento, mas os juros e a amortização são variáveis, conforme o tempo passa a amortização aumenta de acordo com a queda dos juros a serem pagos. As parcelas iniciais contêm uma alta parcela de juros, que vai caindo geometricamente à medida que a dívida vai sendo saldada.

SAM (Sistema Americano) – não há amortização durante as parcelas, são pagos os juros durante o financiamento, na última parcela a amortização é paga de uma só vez.

PERÍCIA CONTÁBIL

“A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.” (NBC TP 01)

O trabalho pericial em busca de esclarecimentos sobre o tema abordado é de extrema importância, pois a junção de provas provenientes de suas diligencias permitirem ao magistrado com base nos dados apresentados (RAZÕES DE FATO) mais o seu conhecimento (RAZÕES DE DIREITO) da lei chegar a uma conclusão.

Pesquisa descritiva e estudo de caso – Confrontação com as informações adquiridas com as pesquisas teóricas as das ideias apresentadas pelos bancos em defesa da utilização do uso da Tabela Price para cálculos de financiamentos e empréstimos.

Posição dos bancos: não há nenhuma relação entre capitalização composta e juros sobre juros, sendo a cobrança de juros derivado do saldo descontando os valores já amortizados. Cada parcela é composta por parte da amortização da dívida e parte dos juros e que cada nova parcela a cobrança dos juros é refeita com base no valor que falta a pagar, não ocorrendo assim a cobrança composta. Pode ser entendida como anatocismo, mas é diferente da capitação composta e permitida de acordo com o Art. 5º da MP 1963-17/2000 reeditada como MP 2170-36/2001.

“Art. 5o Nas operações realizadas pelas instituições integrantes do Sistema Financeiro Nacional, é admissível a capitalização de juros com periodicidade inferior a um ano.”

Fórmula Price (1+ i%)n-1

1 – Capital

i% – Taxa

n – Tempo

O fato é que quanto maior o prazo (n) para se efetuar o pagamento, maior será a incidência dos juros aplicados em progressão geométrica no momento do cálculo da parcela inicial. Foi comprovado por muitos analistas matematicamente a existência da capitalização de juros no uso da Tabela Price.

Portanto, partindo da presunção de que a Tabela Price capitaliza juros de forma composta, não resta dúvida quanto à sua ilegalidade no sistema jurídico brasileiro, fica nítido a insistência das instituições financeiras em aplicá-la como sistemática de amortização de capital, sendo passível de ser invalidada por cláusulas abusivas nos termos do Código de Defesa do Consumidor.

Graduada em Administração pela PUC/MG (1987) e graduanda em Ciências Contábeis pela Faculdade Milton Campos. Foco de atuação em contabilidade integrada em ERP, sendo a construção civil o ramo de maior atuação.